ビットバンクでレンディングを始めたいです!

どうやって進めればいいですか?

ビットバンクでは、「貸して増やす」というサービスを利用してレンディングを行います。

一緒に流れを見ていきましょう。

この記事では、ビットバンクでレンディングを始める具体的な手順を、初心者でも迷わず理解できるように解説しています。

始め方からメリット・デメリット、よくある質問まで、一通りの流れがつかめますよ。

この記事でわかること

まだ口座を持っていない方は、今のうちに開設しておくとスムーズです。

手続きは無料で、10分ほどあれば完了します。

そもそもレンディングとは?

レンディングとは、持っている暗号資産を取引所などに貸し出し、その見返りとして報酬(利息)を受け取る仕組みのことです。

預けておくだけで、ほったらかしで仮想通貨を増やせるのが魅力です。

レンディングの仕組みや注意点は、こちらの記事で詳しくまとめています。

気になる方はあわせてチェックしてみてください。

ビットバンクでレンディングを始める手順

ビットバンクのレンディングは、5つのステップで簡単に始められます。

口座開設・入金・コインの購入が済んでいる方は、

「4. 貸出プランを選んで申請」にお進みください。

1. 口座を開設

ビットバンクでレンディングを行うには、まずは口座開設が必要です。

無料で開設できるので、まだの方はこちらからどうぞ。

口座開設って時間かかりますか?

手続きは10分ほど。

審査も早ければ1日で完了します。

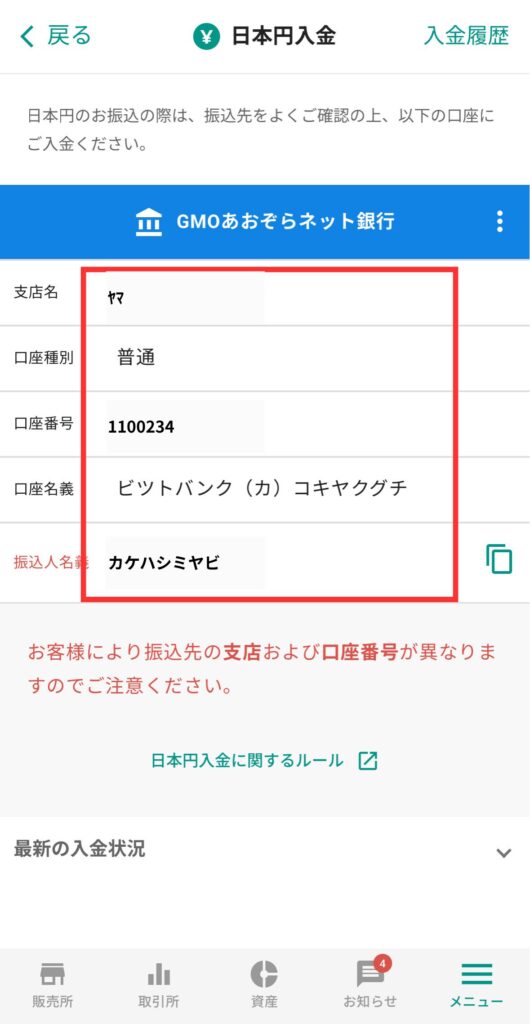

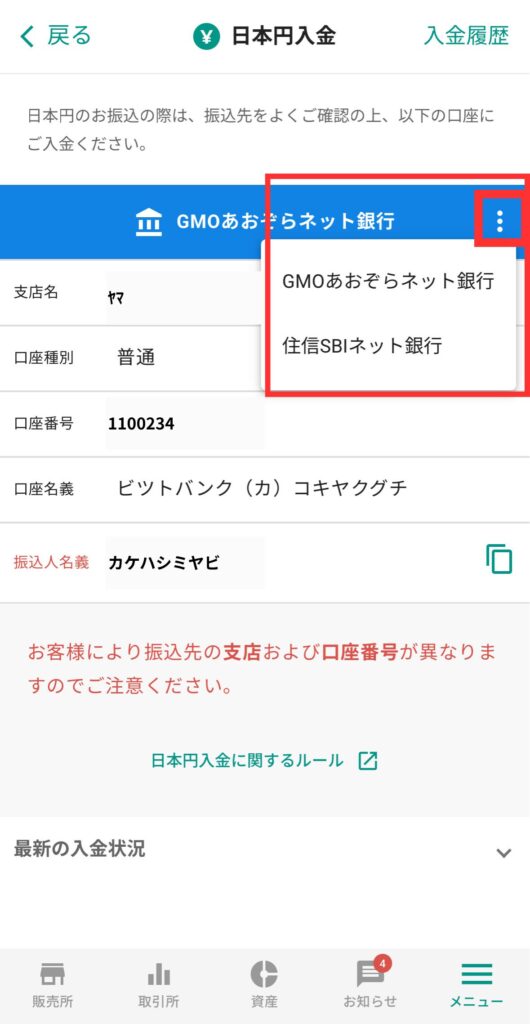

2. ビットバンクに入金

お持ちの口座から、ビットバンクに入金します。

お手持ちの口座から入金する

これで、ビットバンクへの入金は完了です。

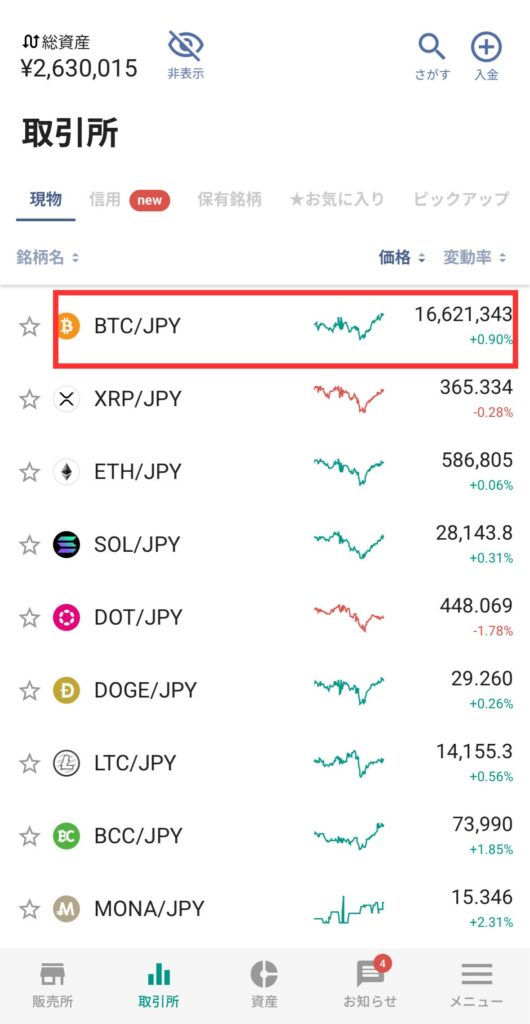

3. コインを取引所で購入

販売所で買ってしまうと、スプレッド(手数料)が上乗せされてしまいます。

コインの購入は必ず「取引所」で行いしましょう。

(今回はビットコイン)

「成行」を選択

数量を入力or金額指定

【注文】をタップ

これで、コインの購入は完了です。

4. 貸出プランを選んで申請

プランを選んで申請します。

申請がビットバンクの方で承認されたら、正式にレンディングが開始されます。

よくある質問(FAQ)

ここでは、レンディングを始めるときによくある質問をまとめて紹介します。

税金はかかる?

レンディングで得た利息って、税金かかるんですか?

はい、受け取った時点で課税対象になります。

報酬は仮想通貨で支払われますが、そのときの時価で所得が確定して、雑所得として扱われるんです。

手数料はかかる?

レンディングの利用自体に手数料はかかりません。

申し込みから運用、利息の受け取りまで、追加の費用は基本的に不要です。

ただし、取引所によってはルールや条件が異なることがあります。

利用前に必ず公式サイトで最新の情報を確認しておきましょう。

レンディングが承認されないときはどうしたらいい?

ビットバンクでも、通貨や貸出期間ごとに上限が設定されているため、申請が上限に達している場合は「承認待ち」となることがあります。

承認は空き枠ができ次第、申請順(先着順)で行われる仕組みです。

なかなか承認されないときは、どうしたらいいですか?

空きが出るまで気長に待ってみるか、もしくは月初に新しい募集が来るので、それに合わせて再申請するのもおすすめです!

レンディングはキャンセルできる?

レンディングをキャンセルすることはできますか?

申請中であればキャンセルできます。

ただし、承認後の途中解約は原則できないので注意しましょう。

ビットバンクでレンディングをするメリット3つ

ビットバンクでレンディングをするメリットを教えてください!

ビットバンクのレンディングの特徴は、大きく分けて以下の4つです。

詳しく見ていきましょう!

1. 信頼性が高い

ビットバンクは金融庁登録済みの国内取引所で、海外のサービスと比べても倒産や出金トラブルのリスクが低く、セキュリティ管理も厳格です。

また、これまで一度もハッキング被害を受けておらず、国内でも高い安全性と信頼性を誇っています。

安心して長期運用したい人にとって、信頼性の高さは大きなポイントですね!

2. 少額から始められる

条件はプランによって異なりますが、1,000円相当からレンディング可能な銘柄もあります。

たとえば、DOGEコインは34DOGE(約1,000円未満)で申請できました。

※あくまで私が確認した時点での例です。銘柄や募集時期によって最低貸出数量は異なるため、最新の申請画面でご確認ください。

なお、執筆時点ではBTCの貸出募集が停止中のため、詳細は再開後に追記します。

3. 貸出できる銘柄数が多い

ビットバンクのレンディングは対応銘柄が豊富で、43銘柄に対応しています。

(2025年11月時点)

BTCやETHといった主要通貨はもちろん、他の取引所では貸出対象になっていないアルトコインも選べるのが大きな魅力です。

ビットバンクでレンディングをするデメリット3つ

デメリットも知りたいです!

どんなものがありますか?

大きく分けて以下の2つです。

こちらも詳しく見ていきましょう。

1. 主要銘柄のプランは埋まりやすい

特にBTCやETHなどの主要通貨は人気が高く、募集枠がすぐ埋まりやすい傾向があります。

定期的に募集が再開されており、特に月初に更新されることが多いため、狙うなら月初にチェックしておくのがおすすめです。

もし主要銘柄のプランを狙うなら、コインチェックもおすすめです。

最短14日から柔軟にプランを選べて、BTCやETHの募集も比較的参加しやすくなってます。

詳しいやり方はこちらの記事で解説しています!

2. 承認まで時間がかかることがある

ビットバンク限った話ではないですが、貸出プランごとに上限が設けられています。

そのため上限に達しているタイミングで申し込むと、承認まで時間がかかる場合があります。

貸出は空きが出次第、申請順(先着順)で承認される仕組みです。

人気通貨は申し込みが集中しやすいため、早めの申請がおすすめです。

3. 貸暗号資産専門業者と比べて利率が低い

ビットバンクの最大利率は5%で、BitLendingなどの専門サービス(最大10%前後)より控えめです。

ただし、これはビットバンクに限らず、国内取引所全体に共通する傾向です。

専門業者は金融庁未登録でリスクが高い場合が多いため、

安全性・信頼性を重視するなら、国内取引所の方が安心と言えます。

他の取引所との比較

コインチェックやGMOコインなど、他の取引所でもレンディングサービスは提供されています。

利率はプランごとに異なるため単純な比較はできませんが、取扱銘柄の多さや安全性、始めやすさなどに違いがあります。

「どこでレンディングするのが一番お得か」を比較した記事も近日公開予定です。

公開後に本記事からもリンクを追加しますので、ぜひチェックしてみてください。

まとめ:信頼性と銘柄数で選ぶならビットバンク

ビットバンクのレンディングは、国内取引所の中でも信頼性と対応銘柄数に優れたサービス。

利率は専門業者よりは控えめですが、金融庁登録の安心感と、43銘柄に対応する幅広さが大きな魅力です。

まずは口座を開設して、少額からやってみるのがおすすめです!